ALT: 2026年下半年CBAM合规成本控制五步法,证书购买节奏与减排技改联动策略指南

2026年下半年,CBAM合规压力骤升:出口企业如何用五步法精准控制碳边境调节成本?

Key Conclusion:2026年下半年,欧盟碳边境调节机制(CBAM)正式进入付费申报阶段,出口型制造企业面临真实的碳证书购买压力。合规成本控制的核心,在于将证书购买节奏与减排技改投入形成联动——通过科学的碳排放核算(参考ISO 14064等标准)、合理的技改优先级排序,以及精准的CBAM证书购买时机规划,企业可以在保住欧洲市场准入资格的同时,实现合规成本的最优化。

对于鞋服、家电、电子、家具等出口型制造企业而言,2026年下半年是CBAM合规的关键窗口期。一方面,欧盟将正式要求进口商为含碳商品支付碳价差;另一方面,技改投入的减排效果需要一定周期才能体现在申报数据中。如何在这两端之间找到最优解,是本文要系统拆解的核心问题。

本文将从五个步骤出发,覆盖碳排放核算基准建立、技改优先级评估、证书购买时机规划、ESG数据管理,以及与长期净零路线图的衔接,帮助企业以最低合规成本顺利通过CBAM审查。

适用范围:哪些企业最需要这套五步法?

✅ Applicable Scenarios:

- 向欧盟出口钢铁、铝、水泥、化肥、电力、氢气及其下游制品(如铝制家电外壳、钢制家具配件)的中国、台湾制造商

- 已完成CBAM过渡期(2023–2025年)免费申报,即将面临2026年真实碳费支付压力的企业

- 正在评估减排技改项目(如光伏自发自用、余热回收、绿电采购)但尚未厘清与CBAM证书购买关系的工厂与品牌方

❌ Not Applicable/Cautions:

- 出口目的地不含欧盟成员国,或产品类别尚未纳入CBAM覆盖范围(请持续关注欧盟官方扩围公告)

- 间接排放(Scope 3)核算尚未纳入当前CBAM申报要求,但建议提前布局,避免未来政策收紧带来被动

CBAM进入实质付费阶段:为什么2026年下半年是分水岭?

碳边境调节机制(CBAM,Carbon Border Adjustment Mechanism)是欧盟为防止"碳泄漏"而设计的政策工具,要求进口商为特定高碳商品的内嵌碳排放购买CBAM证书,证书价格与欧盟碳市场(EU ETS)挂钩。

2023年10月至2025年底为过渡期,企业只需提交季度排放报告,无需实际购买证书。然而,2026年1月起,欧盟正式启动付费阶段——进口商须根据实际内嵌碳排放数据购买并清缴CBAM证书。这意味着,企业的碳排放数据质量,将直接转化为真金白银的成本差异。

根据欧洲议会及欧盟理事会发布的CBAM法规(Regulation (EU) 2023/956),首批覆盖类别包括钢铁、铝、水泥、化肥、电力与氢气六大类。对于向欧盟出口铝制电器外壳、钢制家具配件或含铝电子散热器的中国制造商而言,影响已经切实存在。

从成本量级来看,EU ETS碳价近年波动区间显著,企业若无法提供经第三方核查的实际排放数据,将被迫采用欧盟默认值(通常高于行业平均水平),导致证书购买量虚高,增加不必要支出。这也正是建立精准碳核算基准的根本动因。

值得注意的是,许多企业目前面临的困境是:技改项目(如光伏装机、余热回收)正在推进中,但2026年下半年的申报数据截止节点与技改实际减排效果的"显现时间差"产生了错位。如何在技改效果尚未完全体现之前,用最优节奏购买CBAM证书,同时为未来减排成果的"碳价折扣"预留空间,是本文五步法的核心逻辑。

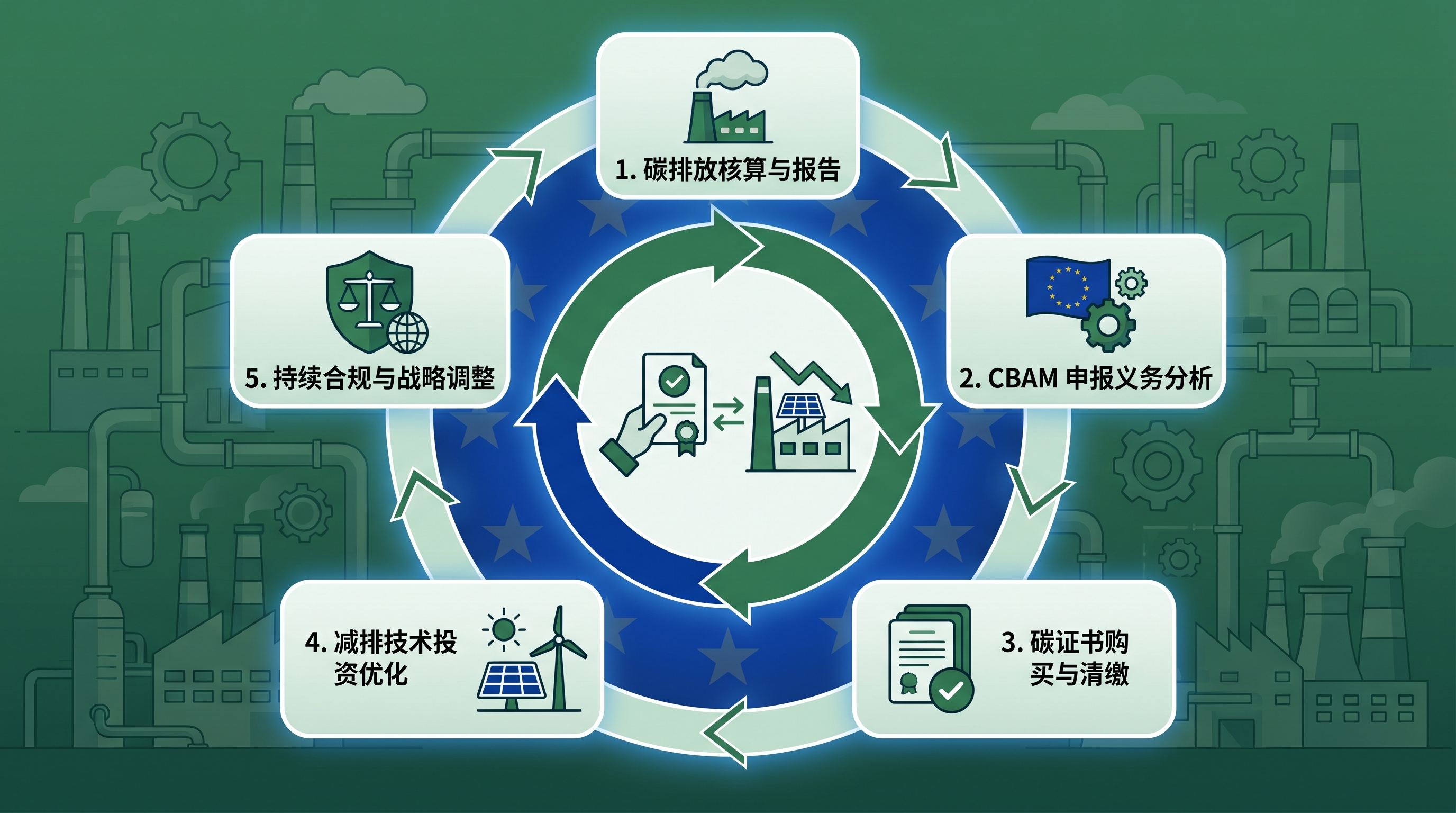

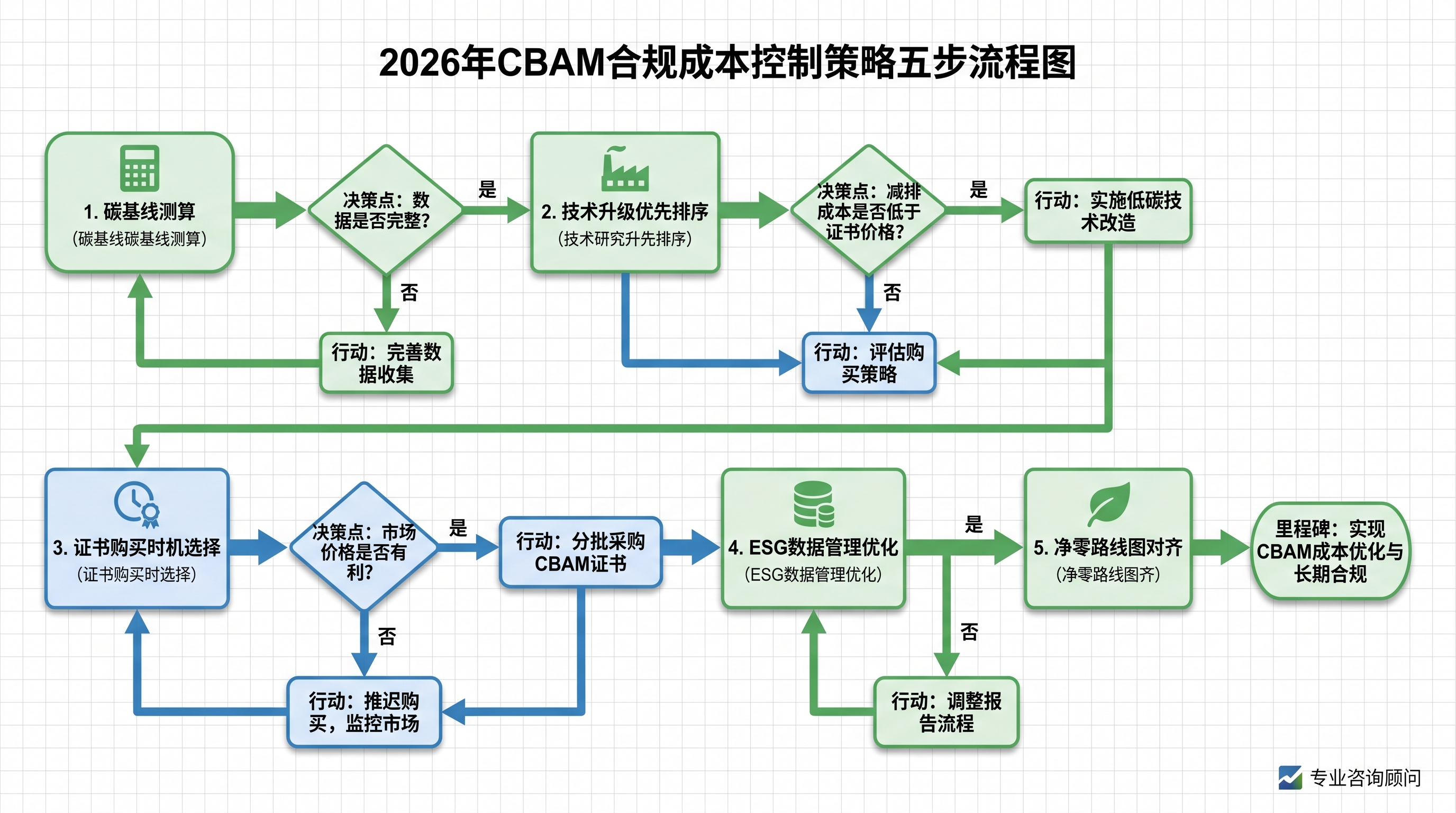

五步法核心:证书购买节奏与减排技改的联动策略

三步快速启动:在正式规划前,先做这三件事

Step 1:拉取过渡期申报数据,识别高排放工序

调取2023–2025年间已提交的CBAM季度申报数据(或内部环境数据),重点识别单位产品内嵌碳排放最高的工序环节。这一步骤通常需要2–4周,由内部环保团队或第三方碳审计机构配合完成。明确"排放热点"是后续技改优先级排序与证书采购量预测的基础。

Step 2:完成一次ISO 14064合规性自查

参照ISO 14064-1标准,对企业温室气体清单的边界划定、核算方法、数据质量进行自查,确认现有数据是否符合CBAM申报的第三方核查要求。对于尚未建立规范碳核算体系的中小型工厂,建议委托具备资质的第三方碳足迹审计机构(small businesses可优先选择经CNAS认可的国内机构,成本相对可控)完成首次审计,建立基准年排放档案。

Step 3:制定6–12个月的技改减排时间表,与CBAM申报周期对齐

将技改项目的预计竣工时间、减排量生效节点,与CBAM年度清缴截止日期(每年5月31日)进行对照排列。若某技改项目预计在2026年第三季度完工并通过核查,则其减排效果最早可体现在2027年5月的清缴申报中。这一时间轴对于后续证书采购量的锁定至关重要。

五步法主体方案对比分析

不同规模与出口体量的企业,在CBAM合规策略上的最优路径存在显著差异。以下对比三类典型应对策略:

| 比较维度 | 策略A:短期优先购证,技改缓行 | 策略B:先技改后购证,延迟申报 | 策略C:技改与购证联动,动态调节 |

|---|---|---|---|

| 适用场景 | 技改资金不足,出口量小 | 技改周期短(<6个月),减排量大 | 技改与出口规模均中等偏上 |

| 合规风险 | 低(按时清缴,无罚款风险) | 中高(若技改延期,存在短缴风险) | 低(动态调整,留有缓冲) |

| 短期现金流压力 | 高(需一次性购入较多证书) | 低(初期减少购证量) | 中(分批购入,与减排节奏匹配) |

| 长期成本 | 高(缺乏减排红利,持续高购证量) | 中(技改完成后显著降低) | 最优(技改红利充分释放) |

| ESG数据管理要求 | 低 | 中 | 高(需精准追踪减排进度) |

| 推荐对象 | 年出口额<500万欧元的小型工厂 | 单一工序改造、减排效果确定的工厂 | 多品类出口、持续扩产的中大型制造商 |

对于大多数有长期欧盟出口计划的企业,策略C(联动策略)是最具性价比的路径,也是本文五步法重点展开的方向。

五步法详细拆解

第一步:建立精准碳核算基准——降低证书购买量的根本杠杆

CBAM证书的购买量,直接由申报的内嵌碳排放量(Embedded Emissions)决定。许多企业在过渡期使用了欧盟默认值,但默认值通常显著高于企业实际排放水平(对中国制造商尤为如此,因中国电网排放因子的计算方式与欧盟默认值存在差异)。

建立精准基准的关键动作包括:

- 委托具备资质的第三方碳排放审计机构,按照ISO 14064-1完成工厂层面的温室气体清单编制。选择审计机构时,建议优先考虑经过CNAS(中国合格评定国家认可委员会)或DAkkS(德国认可机构)认可的机构,其报告在欧盟进口商处的认可度更高。

- 确保核算边界覆盖直接排放(Scope 1)与外购电力排放(Scope 2),并与CBAM法规要求的"直接与间接排放"口径保持一致。

- 建立以产品为单位的碳强度档案(kg CO₂e/件),为后续证书采购量的精准预测提供数据基础。

精准的基准核算,往往能将企业实际需购买的CBAM证书量降低,直接节约合规成本,这是所有后续步骤的前提。

第二步:技改项目的优先级排序——以"单位减排成本最低"为核心指标

并非所有技改项目都值得在2026年下半年优先推进。企业应建立一套以CBAM合规成本节约效果为核心的技改优先级评分模型,重点评估以下维度:

- 减排量确定性:技改方案的减排效果是否经过工程测算或类似项目验证?

- 减排时效性:技改能否在2026年申报截止日前完成并通过核查?

- 单位减排成本:每减少1吨CO₂e的技改投入,对应节约的CBAM证书购买费用是否高于技改成本?

以光伏自发自用为例:若工厂屋顶光伏项目投资回报期合理,且能在2026年上半年完工并并网,其减排效果可在2026年下半年的申报数据中体现,帮助降低当年清缴证书量。相比之下,新建余热回收系统若工期超过12个月,则对2026年的CBAM清缴帮助有限,应列为中长期规划。

对于What are the best strategies for developing a net zero roadmap这一问题,CBAM合规恰好提供了一个实用的切入点:以CBAM证书成本作为减排投入的"外部定价锚",可以帮助企业将模糊的净零愿景转化为具体的技改投资决策——当减排技改的"每吨成本"低于CBAM证书价格时,技改即具备直接的财务合理性。

第三步:证书购买时机规划——避开高价区间,善用分批采购

CBAM证书价格与EU ETS碳价实时挂钩,而EU ETS碳价受欧洲能源市场、政策预期等多重因素影响,存在明显波动性。企业应建立分批采购、动态调整的证书购买机制,而非在年末集中一次性购入。

具体策略包括:

- 季度预测,月度调整:每季度根据实际出口量与最新排放数据,滚动预测全年所需证书量,并据此制定月度采购计划。

- 技改进度联动:若某技改项目按计划推进,可在下一季度相应减少证书采购预算;若项目延期,则提前补购,避免年末集中购证导致的成本被动。

- 关注EU ETS价格窗口:在EU ETS碳价相对低位时适度增加采购比例,高位时收紧,通过时间分散降低平均采购成本。这一策略需要内部建立碳价监测机制,或委托专业咨询机构提供市场预警服务。

第四步:ESG数据管理体系——让数据为合规背书

Best practices for ESG data collection and reporting在CBAM合规场景下有着极为具体的落地意义。CBAM申报数据须经第三方核查,数据质量直接影响核查周期与合规风险。建议企业从以下维度构建ESG数据管理体系:

- 数据采集自动化:对主要用能设备(熔炉、压铸机、电镀槽等)安装在线监测设备,实现能耗数据的实时采集与自动汇总,减少人工录入误差。

- 数据治理与审计追踪:建立数据版本管理机制,确保每一条排放数据均有原始凭证可溯源,满足第三方审计要求。

- 与CBAM申报平台对接:欧盟CBAM申报通过专属电子平台(CBAM Registry)进行,企业内部ESG数据系统应能导出符合要求的格式,减少申报期间的数据转换工作量。

对于recommended frameworks for managing compliance risks in public corporations,建议参考GRI标准(全球报告倡议组织)与TCFD框架(气候相关财务信息披露工作组建议),在内部治理层面将CBAM合规风险纳入董事会级别的风险管理议程,确保合规责任清晰、资源分配到位。

第五步:与净零路线图衔接——将CBAM合规转化为长期竞争优势

CBAM合规不应被视为单纯的"成本负担",而是企业建立长期减碳竞争优势的外部驱动力。What are the best practices for implementing ISO 14064 carbon footprint standards的答案,正是将ISO 14064的核算体系作为企业碳管理的内部基础设施,而非仅为应付合规审查而建立。

建议企业将CBAM合规数据体系与以下长期战略目标挂钩:

- SBTi科学基础目标:以CBAM核算基准为起点,制定符合1.5°C路径的减排目标,并向客户与投资人公开承诺。

- 亚马逊等平台的可持续认证要求:部分欧美平台对供应商的碳足迹披露有日益严格的要求,CBAM合规数据可直接复用于亚马逊Climate Pledge Friendly等认证申请,降低重复建设成本。

- 绿色融资机会:具备完善碳核算体系的企业,在申请绿色债券、ESG贷款时往往能获得更优惠的条件。

ALT: 2026年CBAM合规成本控制五步法流程图,展示证书购买节奏与减排技改联动策略的关键节点与决策路径

进阶解读:三个容易被忽视的合规细节

特殊情况一:间接排放的处理方式差异

CBAM目前要求申报直接排放(Scope 1)与外购电力的间接排放(Scope 2),但不同产品类别的核算口径存在差异。例如,铝制品的申报需包含电解工序的电力消耗排放,而钢铁产品则主要关注直接燃料燃烧排放。企业应根据具体出口产品类别,与欧盟官方指南仔细核对核算边界,避免因口径错误导致申报数据偏差。

特殊情况二:多供应商情况下的排放数据整合

对于通过多个供应商采购半成品的品牌商,收集上游供应商的排放数据是最大难点。best third-party carbon footprint auditors for small businesses的选择建议是:优先选择在供应商所在地区有实地核查能力的机构,并在采购合同中明确供应商提供碳排放数据的义务,避免临近申报截止日期时因数据缺失被迫使用默认值。

常见误区澄清:技改完工即可减少当期购证量?

这是最普遍的误解之一。技改完工后的减排量,须经第三方核查并纳入当期申报数据后,才能体现在证书购买量的减少上。通常从技改完工到核查完成再到申报生效,需要数月时间。因此,技改时间表必须比CBAM清缴截止日期提前足够的缓冲期,才能在当期申报中享受减排红利。

与其他认证的关系:CBAM碳核算数据与企业申请FSC认证(森林管理委员会认证)、GRS/RCS认证(全球回收标准/回收声明标准)及OEKO-TEX Standard 100认证等可持续认证并无直接冲突,但完善的碳管理体系有助于提升企业整体ESG评分,间接为上述认证申请加分。出口型企业可将CBAM合规体系建设视为可持续供应链转型的基础设施投入,与FSC认证、GRS/RCS认证、OEKO-TEX Standard 100认证等形成互补的合规矩阵。

常见问题 FAQ

Q1:如何为小型制造企业选择合适的第三方碳足迹审计机构?

建议优先选择经CNAS(中国合格评定国家认可委员会)认可、具备温室气体核查资质的机构,并确认其具有CBAM相关申报数据核查的实操经验。可通过行业协会推荐或向欧盟进口商索取认可机构名单。对于年出口额较小的企业,部分机构提供"打包服务",将碳核算、数据整理与CBAM申报支持一并纳入,可显著降低单次审计成本,适合资源有限的中小型工厂。

Q2:CBAM证书购买是否可以在年度内灵活调整,还是必须一次性确定购买量?

根据欧盟CBAM法规,进口商须在每年5月31日前完成上一自然年的证书清缴,但在年度内可分批购入证书,也可在年末前出售多余证书(但出售有数量上限限制)。因此,分批购入是完全合规且被允许的操作。企业应建立季度滚动预测机制,根据实际出口量与技改进度动态调整采购节奏,避免年末集中采购带来的价格被动风险。

Q3:实施减排技改后,多久可以在CBAM申报中体现减排效果,实际节省多少成本?

从技改项目竣工、第三方核查完成到减排数据被纳入CBAM申报,通常需要3–6个月的处理周期。实际节省成本因项目减排量与当期EU ETS碳价而异——减排量越大、碳价越高,节约效果越显著。建议企业在技改立项时即进行"CBAM成本节约敏感性测算",以EU ETS历史价格区间为参数,评估不同碳价情景下的技改投资回报,为决策提供量化依据。

总结

2026年下半年的CBAM正式付费阶段,对出口型制造企业而言既是挑战,也是建立低碳竞争优势的关键窗口。本文提出的五步联动策略,核心价值体现在三个层面:

第一,以精准核算降低证书基准量——建立符合ISO 14064标准的碳核算体系,用实际数据替代保守默认值,是控制CBAM成本的最直接杠杆。

第二,以技改优先级评估实现减排投入的最优化——将CBAM证书价格作为减排技改投资的"外部定价参考",确保每一分技改投入都能在合规成本节约上获得对应回报。

第三,以动态购证节奏对冲市场价格风险——分批采购、季度滚动预测、与技改进度实时联动,是在不确定市场环境中实现成本最优化的操作框架。

下一步行动建议:立即启动企业碳排放现状自查,识别最高排放工序;委托具备资质的第三方机构完成基准年核算;同步制定2026年下半年技改时间表,与CBAM清缴节点对齐。

Call to Action

易碳科技在可持续认证与碳合规领域拥有10年以上实务经验,长期服务于中国与台湾出口型制造企业,熟悉CBAM申报流程、ISO 14064核算体系建立,以及与亚马逊Climate Pledge Friendly、FSC认证、GRS/RCS认证、OEKO-TEX Standard 100认证等可持续认证的协同规划。如果您的企业正在评估2026年CBAM合规路径、技改优先级排序或证书采购策略,欢迎访问 https://www.58tanjiaoyi.com/ 获取专属评估服务,我们的专家团队将根据您的产品类别、出口体量与现有减排进度,为您制定个性化的CBAM合规成本控制方案。

References

- European Commission. "Carbon Border Adjustment Mechanism (CBAM) – Official Regulation (EU) 2023/956".

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en - International Organization for Standardization. "ISO 14064-1:2018 – Greenhouse Gases Quantification and Reporting".

https://www.iso.org/standard/66453.html - European Union Emissions Trading System (EU ETS). "EU ETS Carbon Market Overview and Price Data".

https://climate.ec.europa.eu/eu-action/eu-emissions-trading-system-eu-ets_en - Task Force on Climate-related Financial Disclosures (TCFD). "TCFD Recommendations and Guidance".

https://www.fsb-tcfd.org/ - Global Reporting Initiative (GRI). "GRI Standards for Sustainability Reporting".

https://www.globalreporting.org/standards/

Note: Standards may be updated, please check the latest official documents or consult professional advisors.

本文由易碳科技内容团队整理。团队具备10年以上跨境电商与可持续认证实务经验,长期研究Amazon Climate Pledge Friendly、FSC、GRS/RCS、OEKO-TEX Standard 100与ClimatePartner等主题,并持续追踪官方规则更新与卖家实操问题。

注:不同产品、类目、站点与供应链情况可能影响最终适用路径,请以官方最新公告或专业顾问评估为准。