ALT: CBAM申报报告碳含量计算方法与数据来源填写指南

欧盟碳边境调节机制来袭,CBAM申报报告你准备好了吗?

一句结论:CBAM申报报告的核心挑战在于碳含量的准确计算与可信数据来源的提供——无论你是钢铁、铝材、肥料还是电力行业的出口商,掌握正确的计算方法与数据逻辑,才能在过渡期顺利完成申报,为2026年正式征收做好准备。

自2023年10月起,欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)进入过渡期,要求出口至欧盟的特定商品报告其内嵌碳排放量。许多中国出口企业面临三大困惑:碳含量该怎么算?数据从哪来?申报表格怎么填?本文将逐步拆解这三个核心问题,帮助出口型制造企业建立清晰的操作框架。

CBAM申报报告适用哪些企业与产品?

✅ 适用情境:

- 向欧盟27个成员国出口钢铁、铝、水泥、化肥、氢气、电力等六大类CBAM商品的中国企业

- 在欧盟设有进口商身份(Declarant)或委托欧盟进口商代为申报的出口商

- 希望在2026年正式缴费阶段前,建立完整碳数据管理体系的制造企业

❌ 不适用/需注意:

- 出口至非欧盟国家(如英国、美国、东南亚)的商品,目前不在CBAM范围内

- 过渡期(2023年10月—2025年12月)进口商须季度申报排放量,但尚不需缴付碳价,正式付费从2026年1月起生效

- 若商品价值低于150欧元的小额包裹,目前豁免规定仍有讨论,需关注最新官方更新

CBAM为何对中国出口企业影响深远?背景与趋势解读

欧盟于2021年提出CBAM立法草案,目标是防止「碳泄漏」——即企业将高碳生产转移至监管宽松地区,再将产品出口回欧盟,规避欧盟碳市场(EU ETS)的碳成本。CBAM的核心逻辑是:若出口国的碳成本低于欧盟碳价,进口商须补缴差额。

对中国企业而言,这意味着钢铁、铝材等产品的欧盟市场竞争力将直接受到碳排放数据的影响。2024年,欧盟碳价(EUA)维持在每吨50—70欧元区间,若中国出口商无法证明产品已在国内承担相应碳成本,差额将由欧盟进口商代缴,最终转嫁至出口价格。

更关键的是,数据质量决定碳成本高低。如果企业无法提供实际生产数据,申报系统将自动套用欧盟委员会公布的「默认值」,而这些默认值普遍高于实际排放水平,意味着企业将为本不存在的碳排放付出更高代价。

因此,正确理解碳含量计算方法与数据来源,是控制CBAM合规成本的第一步。

CBAM申报报告核心内容:碳含量如何计算与数据如何填写

步骤1:确认商品HS编码与适用范围

首先核对出口产品的海关商品编码(HS Code),对照欧盟官方CBAM附件一清单,确认是否属于应申报品类。这个步骤通常需要1—2个工作天,建议由报关行或合规顾问协助核对,避免遗漏混合产品中的附属材料。

步骤2:选择碳含量计算方法(实际值 vs 默认值)

根据欧盟CBAM实施细则(EU 2023/1773),企业可选择实际排放值或欧委会公布的默认排放值。选择实际值须提供经第三方核查或可追溯的生产数据;选择默认值则直接引用欧委会数据库数值,操作简便但成本通常偏高。

步骤3:整理数据来源并填入申报平台

完成计算后,登录欧盟CBAM过渡期申报平台(CBAM Transitional Registry),依据商品类型填写每季度的进口数量、内嵌直接排放量、间接排放量(如适用),以及第三国已缴碳价。数据录入约需3—5个工作天,建议提前2周开始准备。

实际排放值 vs 默认值:两种计算路径完整对比

针对不同规模与数据能力的企业,CBAM提供两条计算路径,各有其适用场景与合规成本。

| 对比维度 | 实际排放值(Actual Values) | 默认排放值(Default Values) |

|---|---|---|

| 适用企业 | 具备能耗监测系统与完整生产记录的制造商 | 数据基础薄弱或首次申报的中小型出口商 |

| 数据来源 | 企业自有能源消耗数据、生产台账、排放因子 | 欧委会官方公布数据库(依产品类别区分) |

| 核查要求 | 建议经第三方独立核查,提高数据可信度 | 无需核查,直接引用官方数值 |

| 碳成本 | 通常低于默认值,可控制合规成本 | 通常偏高,可能高估实际排放50%以上 |

| 适用阶段 | 2026年正式征收期强烈建议采用 | 过渡期申报可暂用,长期不建议 |

| 操作复杂度 | 中—高,需建立数据收集流程 | 低,直接查表填写 |

| CPF合格 | ✅(需配套认证支持) | ❌(仅用于基础合规,不具竞争优势) |

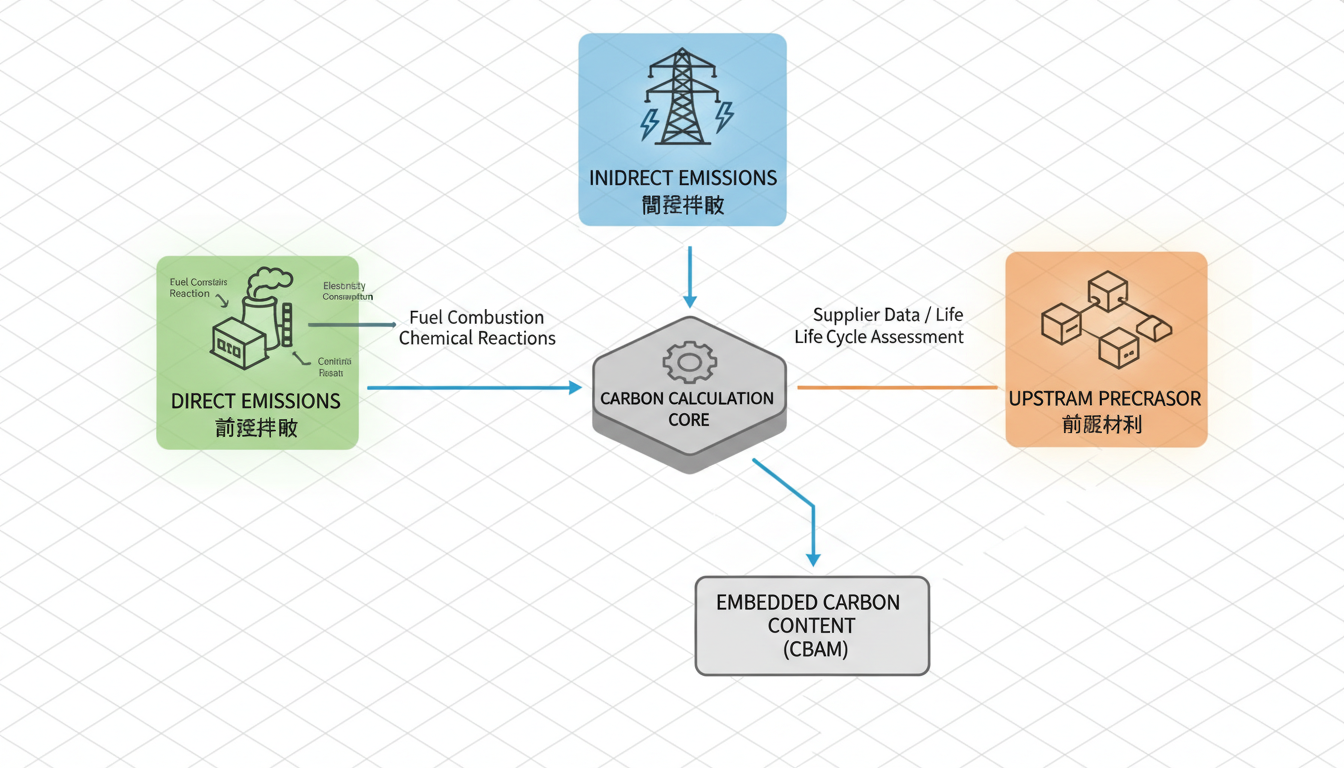

碳含量计算方法详解:直接排放与间接排放怎么算

直接排放(Direct Emissions):范畴一的核心

直接排放是指商品在生产过程中,由燃料燃烧和化学反应直接产生的温室气体排放量。以钢铁为例,高炉炼铁过程中焦炭与铁矿石反应产生的CO₂,属于直接排放。

计算公式如下:

直接排放量(tCO₂e)= Σ(活动数据 × 排放因子)

活动数据包含:燃料消耗量(天然气、煤炭、重油等)、原料投入量(石灰石、焦炭等)及其对应的IPCC或国家标准排放因子。中国企业可参照生态环境部发布的行业核算指南中的排放因子,或采用实测值(需有连续监测系统支持)。

实务提醒:CBAM要求申报的是商品层级的排放,而非工厂整体排放。若同一工厂生产多类产品,须依据合理的分配方式(如质量分配、经济价值分配)将总排放拆分至各产品。

间接排放(Indirect Emissions):电力消费的碳足迹

间接排放是指生产过程中所消耗外购电力对应的上游排放。目前CBAM对间接排放的要求因产品类别而异:

- 铝、化肥、部分钢铁产品:须申报间接排放

- 水泥、氢气:目前仅要求申报直接排放

间接排放计算公式:

间接排放量(tCO₂e)= 电力消耗量(MWh)× 电网排放因子(tCO₂e/MWh)

数据来源优先级如下:

- 企业自购可再生能源电力(持有绿电凭证/I-REC)→ 排放因子可视为零

- 区域电网平均排放因子(参照国家能源局或IEA数据)

- 欧委会公布的第三国默认电网排放因子

对于已采购绿电或取得可再生能源认证的企业,可显著降低间接排放申报值,这也是可持续认证(如RE100承诺)在CBAM合规中的实际价值所在。

嵌入式碳含量(Embedded Emissions):完整产品的碳账单

CBAM最终要求申报的是嵌入式碳含量,即商品从原材料到出厂整个生命周期内的碳排放总和,区分为:

- 简单商品(Simple Goods):仅计入该商品自身生产过程的直接与间接排放

- 复杂商品(Complex Goods):需纳入所有投入前驱材料的嵌入式碳排放

以铝制门窗为例(属于复杂商品),除铝材加工环节的排放外,还须纳入上游铝锭生产的嵌入式排放。若上游铝锭供应商无法提供数据,则需套用该原材料的欧委会默认值,这往往大幅提高整体申报碳含量。

因此,推动供应链上游企业建立碳数据记录能力,是降低CBAM成本的关键策略之一。

ALT: CBAM嵌入式碳含量计算流程图,包含直接排放、间接排放与前驱材料数据来源说明

进阶说明:特殊情境处理与常见误区澄清

特殊情境一:多供应商、多工厂的复杂供应链

若产品涉及多个工厂或跨国供应链(如在越南加工但钢材来自中国),CBAM的申报责任在于欧盟进口商,但数据提供责任在于出口商/生产商。建议提前与欧盟客户签订数据提供协议,明确责任边界与数据格式。

特殊情境二:中国碳市场已缴碳价的抵扣

若企业已纳入中国全国碳市场(或省级碳市场),且已为相关排放缴付碳价,可在CBAM申报中申请扣减。但须提供官方证明文件,且仅限直接碳成本,间接碳成本(如电费中含碳费)目前不适用。

特殊情境三:第三国认证与CBAM的关联

CBAM本身不要求取得特定认证,但若企业持有ISO 14064、PAS 2050或经核查的企业碳盘查报告,可作为数据可信度佐证,降低欧委会或海关质疑的风险。

常见误区澄清:许多企业误以为CBAM是「碳关税」,须由中国企业直接缴付。正确理解是:CBAM证书由欧盟进口商购买并上缴,但碳成本最终会体现在合同谈判与定价中。出口商若能提供低碳数据,将在欧盟市场获得更具竞争力的议价空间。

常见问题FAQ

Q1: 如何取得CBAM申报所需的排放因子数据?

企业可参照三个来源:一是生态环境部发布的行业温室气体核算指南(如钢铁、电解铝、水泥行业);二是IPCC第六次评估报告中的缺省排放因子;三是欧委会官方发布的CBAM默认值数据库。建议优先采用行业指南数据,与欧盟认可标准接近,同时可结合实测值提高准确性。

Q2: 是否所有出口欧盟的钢铁产品都需要申报CBAM?

并非所有钢铁产品均需申报,CBAM仅涵盖特定HS编码项下的产品,包括粗钢、钢坯、钢板、钢管等初级与半成品钢铁。汽车、家电等含钢铁零部件的下游制成品目前不在范围内,但欧盟正研议扩大至更多下游产品,建议定期追踪官方公告。

Q3: CBAM过渡期申报的截止时间与罚则为何?

过渡期每季度申报,截止日期为季度结束后一个月内(如Q1须于4月30日前提交)。若逾期未申报,歐盟进口商可能面临每吨CO₂等值10—50欧元的罚款,且主管机关有权拒绝该批次商品进口。申报错误可在下一季度修正,但须附上说明。

总结

CBAM申报报告的核心,可以归结为三个关键点:

第一,搞清楚计算边界:区分直接排放与间接排放,明确简单商品与复杂商品的嵌入式碳含量范围,避免多算或漏算。

第二,建立可信数据体系:过渡期允许使用默认值,但2026年起实际值将直接影响碳成本高低,越早建立能源台账与排放监测系统,竞争优势越明显。

第三,推动供应链协同:上游原材料供应商的碳数据质量,直接决定复杂商品的嵌入式碳含量申报精度,供应链协同已成为CBAM合规的重要一环。

CBAM不只是一项法规遵循任务,更是出口企业重新审视自身碳管理能力的契机。越早行动,越能在欧盟市场的绿色竞争中占据主动。

如果你的企业正面对CBAM申报数据整理、碳含量计算方法选择或供应链碳数据协作等实务挑战,易碳科技提供专业的CBAM合规咨询服务,协助出口型制造企业(钢铁、铝材、化工、机电)完成数据梳理、申报报告撰写与第三方核查对接。我们具备10年以上跨境电商与可持续认证实务经验,熟悉欧盟CBAM法规细节与中国本地数据标准接轨。欢迎访问官网 https://www.58tanjiaoyi.com/ 取得专属咨询,或留言与我们的顾问团队直接联系。

参考资料

本文内容基于以下官方资料撰写(截至2026年1月):

- [European Commission]. "Carbon Border Adjustment Mechanism (CBAM) – Implementing Regulation EU 2023/1773".

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en - [Climate Partner]. "CBAM与企业碳管理解决方案".

https://www.climatepartner.com/en - [Amazon Climate Pledge Friendly]. "Climate Pledge Friendly认证计划".

https://www.amazon.com/b?node=21221607011 - [Amazon Seller Central]. "卖家合规资源中心".

https://sellercentral.amazon.com/ - [中国CNCA]. "温室气体核查与认证管理".

https://www.cnca.gov.cn/

注:认证标准与法规要求可能更新,建议查阅最新官方文件或咨询专业顾问。

本文由易碳科技内容团队整理。团队具备10年以上跨境电商与可持续认证实务经验,长期研究Amazon Climate Pledge Friendly、FSC、GRS/RCS、OEKO-TEX Standard 100与ClimatePartner等主题,并持续追踪官方规则更新与卖家实操问题。

注:不同产品、类目、站点与供应链情况可能影响最终适用路径,请以官方最新公告或专业顾问评估为准。