ALT: 中国出口商CBAM正式阶段2026年申报义务实操指南,涵盖碳关税合规要求与认证策略

CBAM正式阶段来临:中国出口商不可忽视的碳关税新义务

Key Conclusion:2026年下半年起,欧盟碳边境调节机制(CBAM)将正式进入付费阶段,中国出口商面临全新的碳证书购买与申报义务。企业若未及时取得碳足迹认证(如ISO 14064等标准认证)、建立完整排放数据体系,将面临高额碳关税成本甚至出口受阻风险。本文将全面梳理2026年下半年新增申报义务,帮助出口型制造企业提前布局合规策略。

CBAM(Carbon Border Adjustment Mechanism,碳边境调节机制)自2023年试运行以来,已逐步从"仅需申报"演变为"须购买碳证书并缴纳费用"的正式阶段。2026年下半年,相关规则将迎来重要节点,出口商必须具备真实、可核查的产品碳排放数据,否则将直接影响对欧出口竞争力。

对于中国鞋服、家电、电子、家具等行业的出口企业而言,CBAM的影响远不止于增加成本——它还将重塑整个供应链的碳管理逻辑。本文将从政策背景、适用范围、操作步骤到常见误区,提供一份完整的实操参考。

CBAM适用范围:哪些企业与产品受到约束?

✅ 适用场景:

- 向欧盟出口钢铁、铝、水泥、化肥、电力、氢气六大类产品及其相关下游制品的中国制造商

- 在欧盟境内负责进口申报的进口商(代表中国出口商承担申报义务)

- 向欧盟出口产品中嵌入上述受管制原材料(如含铝零部件的家电、含钢结构的家具)的复合型制造企业

❌ 不适用或需特别注意的情况:

- 目前纯纺织品、塑料制品、电子消费品尚未列入CBAM覆盖清单,但政策扩展路线图已在讨论中,企业应保持关注

- 出口量极小、偶发性对欧出口的微小企业虽适用,但可通过申请豁免程序评估实际义务

- CBAM申报义务主体为欧盟进口商,但碳排放数据须由中国生产商提供,实务上双方须紧密协作

政策背景:为何2026年是关键转折点?

CBAM从试运行走向正式征收

欧盟CBAM于2023年10月正式启动过渡期,要求进口商每季度申报进口产品的内嵌碳排放量,但过渡期内无需缴纳费用。根据欧盟法规(Regulation (EU) 2023/956),正式征收阶段将于2026年1月1日起生效,届时进口商须按实际进口量购买CBAM证书,每张证书价格与欧盟碳排放权(EU ETS)价格挂钩。

2026年下半年的特殊性在于:第一批CBAM证书的购买与清缴时间节点集中于此,叠加欧盟可能推出的扩大覆盖品类规则,将形成双重合规压力。

中国出口商面临的三大挑战

第一,碳排放数据缺口。欧盟CBAM要求的碳排放核算方法论(依据EU CBAM Implementing Regulation)与中国现行碳排放报告体系存在差异,许多企业此前从未进行过产品级别的碳足迹核算。

第二,供应链数据穿透难度大。CBAM要求核算"内嵌排放"(Embedded Emissions),包括直接排放(Scope 1)和部分间接排放(Scope 2),对于家电、家具等多级供应链企业,数据收集工作量极大。

第三,认证与核查成本上升。欧盟明确要求,使用"默认值"而非实测数据申报的产品,将按更高的保守值计算碳排放,导致实际缴纳的碳关税大幅增加。这使得ISO 14064碳排放核查、产品碳足迹声明等认证工作的商业价值大幅提升。

全球可持续贸易趋势正在加速,欧盟绿色新政(European Green Deal)的推进意味着CBAM只是开始,未来覆盖品类和约束力度只会增加不会减少。

CBAM正式阶段实操:三步快速建立合规体系

三步快速建立CBAM合规框架

Step 1:产品碳足迹摸底与数据采集(建议提前6-12个月启动)

首先识别出口至欧盟的产品中哪些含有CBAM受管制材料(钢、铝等),然后系统梳理生产过程中的能源消耗、原材料来源与工艺排放数据。建议参考ISO 14064-1标准建立企业温室气体排放清单,并同步收集上游供应商的排放证明文件。这一步骤是整个CBAM合规体系的数据基础,数据质量直接影响后续申报成本。

Step 2:选择适合的核查与认证路径(建议提前3-6个月完成)

依据欧盟CBAM法规,企业申报的碳排放数据须经第三方核查机构认可。建议企业选择具备欧盟认可资质的核查机构,按照EU CBAM实施细则规定的核算方法论完成产品内嵌碳排放核查报告。同时,若企业已在中国碳市场或其他框架下完成ISO 14064核查,部分数据可能具有参考价值,但须确认与欧盟要求的兼容性。

Step 3:建立CBAM申报数据管理流程(正式阶段启动前完成)

CBAM申报工作由欧盟进口商执行,但核心数据来自中国生产商。企业应与欧盟客户建立标准化数据交换流程,明确数据格式、更新频率与责任边界。推荐采用专业的环境合规追踪工具(Environmental Compliance Tracking Tools)或碳管理软件系统化管理排放数据,既可提高申报效率,也便于应对欧盟海关的潜在审查。

主流CBAM合规解决方案对比分析

对于中国出口商而言,CBAM合规路径并非唯一,以下对比三种主流方案的核心维度,供企业参考选择:

| 对比维度 | 方案A:自建内部碳管理体系 | 方案B:委托第三方专业机构 | 方案C:依赖欧盟进口商代为处理 |

|---|---|---|---|

| 数据控制权 | 高,完全自主掌握 | 中,数据由机构辅助管理 | 低,主导权在进口商 |

| 前期投入 | 较高(系统建设+人员培训) | 中等(咨询+核查费用) | 低(短期省力) |

| 长期成本 | 较低(规模效益) | 持续性费用 | 中高(受制于进口商议价) |

| 合规可靠性 | 取决于内部专业能力 | 高(专业机构背书) | 风险较高(依赖他方) |

| 适合企业规模 | 大型企业 | 中大型企业 | 小型或偶发性出口企业 |

| 数据扩展性 | 强(可延伸至其他ESG报告) | 强(专业机构可拓展服务) | 弱(难以复用) |

建议:对于年出口额较大、产品涉及铝钢等受管制材料的制造企业,优先考虑方案B(委托专业机构)结合方案A(逐步内建能力)的混合路径,兼顾短期合规确定性与长期成本效益。

CBAM核算方法论详解:内嵌排放如何计算?

直接排放与间接排放的边界

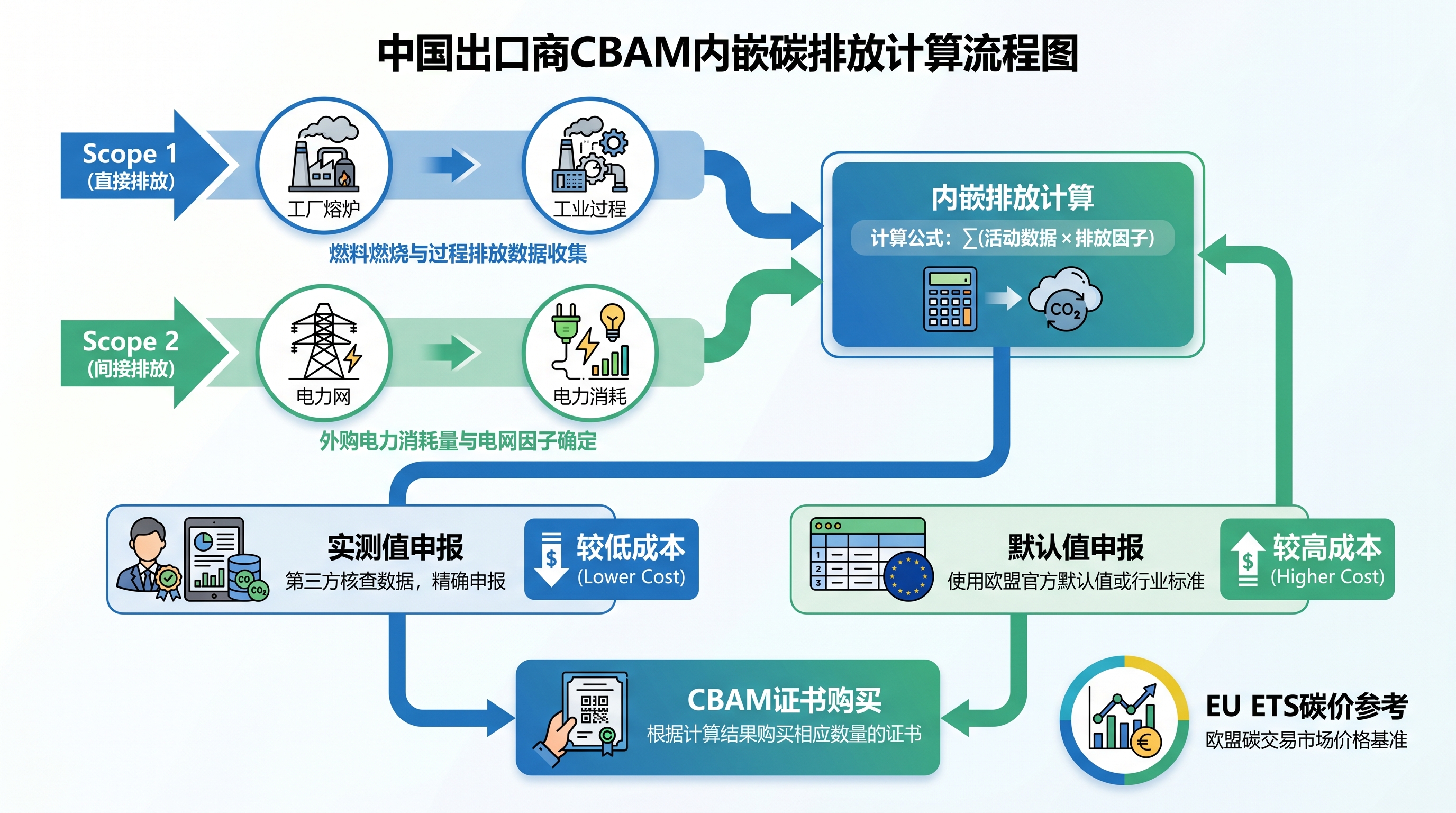

欧盟CBAM规定,进口产品须申报内嵌排放(Embedded Emissions),具体包括:

直接排放(Scope 1):产品生产过程中直接产生的温室气体排放,例如钢铁冶炼炉的燃烧排放、铝电解槽的工艺排放。

间接排放(Scope 2):生产过程消耗外购电力产生的排放,适用于电解铝等高度依赖电力的行业。目前水泥、化肥行业暂不强制要求申报间接排放,但钢铁、铝行业须纳入计算。

对于家电、家具等复合型产品,虽然整机产品目前不在CBAM直接覆盖清单内,但若产品中含有大量铝合金零件或钢结构,进口商在采购这些零部件时已承担CBAM义务,这会间接传导至中国供应商的报价压力。

实测值 vs. 默认值:成本差距有多大?

欧盟CBAM实施细则规定,若进口商无法提供来自生产商的实测排放数据,须使用欧盟设定的默认值(Default Values)。这些默认值基于欧盟最差工厂的排放水平设定,通常远高于中国先进制造企业的实际排放水平。

以铝行业为例,若中国铝企使用清洁能源电力,实际排放强度可能显著低于欧盟默认值,使用实测数据申报可大幅降低碳关税。反之,若仍依赖高碳电网且无法提供实测数据,则须按更高默认值缴费,竞争力将受到明显压制。

这正是企业投资碳足迹核查与认证的核心商业理由——通过获取可信的实测数据,直接降低CBAM证书购买成本。

碳抵消与CBAM的关系

值得注意的是,CBAM对碳抵消(Carbon Offset)的认可极为有限。企业通过购买碳信用(Carbon Credits)或参与自愿减排项目所取得的"碳中和"声明,不能直接用于抵减CBAM应缴证书数量。唯一可被认可的是:生产国已就该产品缴纳的碳价(如中国碳市场ETS配额)可以对应抵扣CBAM证书费用。

因此,企业应区分"碳中和营销认证"与"CBAM合规义务",避免混淆导致合规缺口。

ALT: 中国出口商CBAM内嵌碳排放核算流程图,展示Scope 1与Scope 2排放边界及申报路径

进阶解析:特殊情形与常见误区

特殊情形处理

情形一:加工贸易企业如何处理?

对于以来料加工或进料加工方式生产并出口欧盟的企业,CBAM义务的承担主体仍为欧盟进口商,但碳排放数据须追溯至实际生产环节。企业应与贸易中间商明确数据提供责任,并在合同中约定相关条款,避免因数据缺失导致进口商被迫使用默认值而转嫁成本压力。

情形二:同一产品同时出口多个市场时的数据管理

若企业同一产品线既出口欧盟(须符合CBAM要求),又出口美国(可能适用拟议中的CABA法案),建议建立统一的碳排放数据管理平台,按不同市场要求输出相应格式的报告,避免重复建设数据采集体系。推荐使用经认证的环境监控软件(Environmental Monitoring Software)实现多标准兼容管理。

情形三:中国碳市场配额如何与CBAM对接?

目前中国碳市场(全国ETS)覆盖行业包括电力等,未来可能扩展至钢铁、铝等行业。根据CBAM法规,若中国生产商已在本国碳市场为产品排放支付了碳价,可按相应比例扣减CBAM应缴金额。但两套体系的核算方法存在差异,企业需专业机构协助进行"碳价等效"评估。

三大常见误区澄清

误区一:"CBAM只是进口商的事,与我无关"

实际上,CBAM申报数据来源于中国生产商,若生产商无法提供合规数据,欧盟进口商将面临高额罚款(最高商品价值的3-5倍),必然转而向中国供应商施压,甚至转换供应商。主动合规是维护客户关系的重要举措。

误区二:"我的产品不是六大类,完全不受影响"

CBAM的扩展路线图已明确,欧盟将逐步纳入更多行业,有研究机构预测有机化学品、聚合物、部分电子产品零部件可能在2030年前后纳入覆盖范围。现在建立碳管理基础能力,是面向未来的战略投资。

误区三:"拿到ISO 14064认证就等于CBAM合规"

ISO 14064是碳排放核查的通用框架,有助于建立排放数据基础,但CBAM要求的核算方法论须严格遵循EU CBAM实施细则的具体规定,两者存在方法论差异。企业需在ISO 14064基础上,额外对接CBAM特定要求。

常见问题 FAQ

Q1:中国出口商如何开始准备CBAM正式阶段的申报工作?

建议企业从三个层面着手:首先识别产品中涉及CBAM受管制材料的比例与来源;其次参照ISO 14064最佳实践建立温室气体排放清单,收集工厂能耗与工艺排放的原始数据;最后与欧盟进口商沟通数据需求格式,提前签订数据共享协议。越早启动数据积累,正式阶段的合规成本越低。建议2025年底前完成基础排放数据的摸底工作。

Q2:购买碳信用或碳中和认证是否可以抵消CBAM费用?

不可以。CBAM证书费用基于产品内嵌排放量与EU ETS碳价计算,自愿碳市场的碳信用(如Gold Standard、VCS认证额度)不被CBAM法规认可为抵扣依据。唯一可合法抵扣的是生产国已就该产品缴纳的法定碳税或碳市场配额费用。企业不应混淆碳中和品牌声明与CBAM法规合规义务,需分别建立对应的管理机制。

Q3:CBAM证书的价格如何计算?企业如何预估合规成本?

CBAM证书价格与欧盟碳排放交易系统(EU ETS)配额价格挂钩,每周由欧盟委员会公布参考价格。企业预估合规成本的公式为:CBAM成本 = 内嵌排放量(吨CO₂e)× EU ETS碳价(€/吨)× 进口量。若产品使用默认值,内嵌排放量通常显著高于实测值,因此提前核查实测数据可大幅降低成本。建议每季度参考欧盟官方发布的ETS价格动态调整预算。

总结

CBAM正式阶段的到来,标志着全球碳边境政策从象征意义走向真实经济约束。对中国出口商而言,2026年下半年是关键时间窗口,以下三点核心结论值得重申:

一、数据是合规的核心竞争力。 拥有经过第三方核查的真实产品碳排放数据,是降低CBAM成本、维护欧盟客户关系的根本。依赖默认值申报将造成不必要的成本损耗。

二、提前认证投入具有明确商业回报。 通过ISO 14064等标准建立碳排放核查体系,不仅服务于CBAM合规,还可满足ESG报告、客户供应链尽调、以及未来其他市场碳关税要求,形成数据资产的复用价值。

三、供应链协同不可缺失。 CBAM合规需要上下游联动,从原材料供应商到欧盟进口商,建立贯穿全链的碳数据共享机制,才能在正式阶段实现流畅申报。

面对CBAM的合规挑战,中国出口企业应将其视为提升可持续竞争力的战略机遇,而非单纯的成本负担。

立即启动CBAM合规准备,避免2026年措手不及

易碳科技拥有10年以上跨境电商与可持续认证实务经验,深度熟悉中国出口企业在碳排放核查与国际认证方面的实务挑战。我们的专业团队可协助企业进行CBAM适用性评估、产品碳足迹核算规划、第三方核查机构对接,以及碳管理体系建设,帮助出口型制造企业在2026年正式征收阶段前完成合规布局。欢迎访问易碳科技官网 www.58tanjiaoyi.com,获取专属的CBAM合规诊断服务与定制化解决方案。

参考文献

- European Commission. "Carbon Border Adjustment Mechanism (CBAM) - Official Regulation and Implementation".

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en - European Parliament. "Regulation (EU) 2023/956 of the European Parliament and of the Council establishing a carbon border adjustment mechanism".

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32023R0956 - ISO. "ISO 14064 - Greenhouse Gases: Specifications and Guidance for Quantification and Reporting".

https://www.iso.org/standard/66453.html - European Commission. "EU Emissions Trading System (EU ETS) - Carbon Price Reference Data".

https://climate.ec.europa.eu/eu-action/eu-emissions-trading-system-eu-ets_en - 中华人民共和国生态环境部. "全国碳排放权交易市场相关政策与企业报告指南".

https://www.mee.gov.cn/

注:标准及法规内容可能随时更新,请以官方最新公告或专业顾问评估为准。

本文由易碳科技内容团队整理。团队具备10年以上跨境电商与可持续认证实务经验,长期研究Amazon Climate Pledge Friendly、FSC、GRS/RCS、OEKO-TEX Standard 100与ClimatePartner等主题,并持续追踪官方规则更新与卖家实操问题。

注:不同产品、类目、站点与供应链情况可能影响最终适用路径,请以官方最新公告或专业顾问评估为准。