ALT: 中国出口商CBAM注册申报十大常见错误与纠错方法指南2024年度

CBAM申报:中国出口商为何频频踩坑?

核心结论:CBAM(碳边境调节机制)申报错误已成为中国出口企业欧盟合规的最大风险点。无论是产品边界划定偏差、排放因子选取失误,还是报告期数据对齐不足,每一项错误都可能导致罚款甚至市场准入受阻。对于同样关注可持续标准的企业而言,熟悉FSC认证、GRS/RCS认证、OEKO-TEX Standard 100认证等国际环境认证的合规逻辑,有助于更快理解CBAM的框架思维,避免因基础认知缺失造成系统性申报失误。

CBAM自过渡期(2023年10月)启动以来,大量中国钢铁、铝材、化肥、水泥、电力及氢气类出口商陆续进入申报流程。然而,欧盟委员会及多个进口商反映,来自中国的申报数据质量参差不齐,错误率明显高于欧洲本地供应商。

这背后有三个核心原因:一是中国企业对欧盟排放核算体系(尤其是GHG Protocol与ISO 14064标准)认知不足;二是申报平台(CBAM过渡登记册)操作逻辑与国内系统差异显著;三是部分企业误将CBAM等同于单纯的税务申报,忽视了其碳数据溯源要求。

本文梳理本年度中国出口商在CBAM注册与申报环节中最常出现的10类错误,逐一分析成因并给出纠错方法,帮助企业在合规路径上少走弯路。

适用范围速查

✅ 适用场景:

- 向欧盟出口钢铁、铝材、水泥、化肥、氢气、电力及其衍生品的中国制造商

- 正在准备或已进入CBAM过渡期申报的出口商与贸易商

- 协助客户完成CBAM报告的第三方咨询机构与核查机构

❌ 不适用/注意事项:

- 非欧盟市场出口不在本文讨论范围(如RCEP区域贸易)

- CBAM正式期(2026年起)的证书购买流程与本文过渡期申报规则有所不同,请另行参阅

为什么CBAM申报错误比你想象的后果更严重

CBAM过渡期(2023年10月至2025年12月)要求进口商每季度提交季度申报,内容涵盖进口商品数量、原产国、生产设施、直接与间接碳排放量等核心数据。

与普通海关申报不同,CBAM申报数据直接关联产品碳强度,并将在2026年正式期成为欧盟碳边境税的计税依据。一旦过渡期数据存在系统性偏差,进口商将面临欧盟主管机构的追溯核查,严重时可能被暂停申报资质,影响整条供应链的市场准入。

值得注意的是,CBAM的排放核算框架与ISO 14064温室气体核算与报告最佳实践高度契合。ISO 14064要求企业建立完整的GHG盘查边界、量化方法论与数据质量控制体系——这恰恰是大多数申报错误的根源所在。对于已导入ISO 14064体系的企业,CBAM申报的难度将大幅降低。

随着欧盟监管趋严,越来越多的进口商开始要求中国供应商提供经第三方核查的碳排放数据。如果您的企业尚未建立系统性碳管理能力,建议参考初创型制造企业碳管理系统部署实战:2026年Q3低成本启动路径与第一个月上线清单,了解如何以低成本快速搭建企业碳管理基础设施。

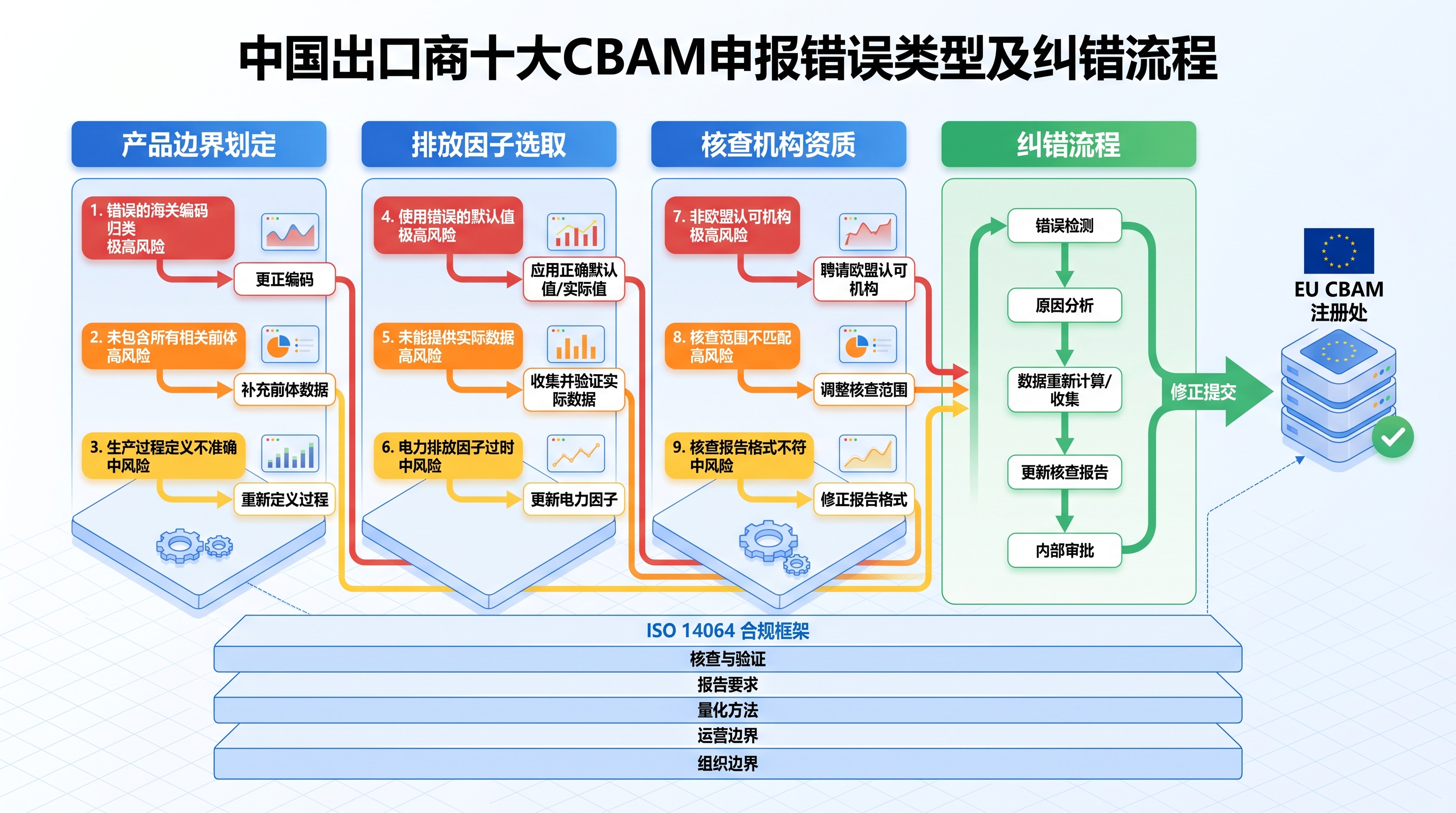

CBAM注册申报常见错误TOP10及纠错方法

三步快速自查:申报前必做的准备工作

第一步:确认产品HS编码与CBAM覆盖范围

检查出口产品的8位HS编码是否属于CBAM附件一覆盖商品。常见误区是将"复合产品"中的金属零部件视为整体产品申报,或将加工程度不足的半成品混入成品申报范围。建议企业在申报前向欧盟进口商确认产品对应的CN编码(Combined Nomenclature),并与欧盟官方CBAM产品清单逐一比对。此步骤通常需要1-3个工作日。

第二步:核实生产设施信息的完整性与准确性

CBAM要求申报至设施层级,而非企业层级。需要确认:设施的精确地理坐标、统一社会信用代码或当地工厂登记编号、生产负责人联系方式,以及该设施是否已在欧盟CBAM过渡登记册中登记。部分企业将集团总部地址代替工厂地址提交,是本年度最高频错误之一。

第三步:建立排放数据追溯文档包

在正式填报前,整理以下文档:能源消耗台账(按月/按批次)、排放因子来源(优先使用实测值,次选欧盟默认值)、第三方核查报告(如有)、生产工艺流程图。文档包完整性直接影响后续核查通过率。

十大错误类型对比分析

以下表格对本年度最常见的10类申报错误进行结构性梳理,帮助企业快速定位风险点:

| 错误类型 | 具体表现 | 风险等级 | 纠错难度 |

|---|---|---|---|

| 错误1:产品边界划定失误 | 将上游原材料碳排放纳入或错误排除在申报范围外 | 高 | 中 |

| 错误2:设施信息不完整 | 工厂地址、坐标或登记编号缺失/有误 | 高 | 低 |

| 错误3:排放因子选取不当 | 使用国内碳排放因子替代欧盟认可数据源 | 极高 | 高 |

| 错误4:直接/间接排放边界混淆 | Scope 1与Scope 2核算范围错误划分 | 高 | 中 |

| 错误5:报告期与生产期不匹配 | 季度申报数据与实际生产周期错位 | 中 | 低 |

| 错误6:默认值滥用 | 全程使用欧盟默认值而非实测值,导致碳价虚高 | 中 | 中 |

| 错误7:进口商信息填报错误 | 欧盟进口商EORI号填写错误或缺失 | 高 | 低 |

| 错误8:核查机构资质问题 | 引用未被欧盟认可的第三方核查机构报告 | 极高 | 高 |

| 错误9:多设施数据汇总失误 | 多工厂生产同一产品时数据加权计算错误 | 中 | 高 |

| 错误10:修正申报流程不当 | 发现错误后未按规定程序提交修正申报 | 中 | 低 |

十大错误详解与纠错实操

错误1:产品边界划定失误

问题描述:这是中国钢铁和铝材出口商最常见的错误。CBAM要求申报"嵌入碳"(Embedded Emissions),即产品在整个生产过程中产生的直接和间接排放。部分企业将电炉炼钢的电力排放(间接排放)完全忽略,或将下游加工工序的排放错误纳入。

纠错方法:严格参照欧盟CBAM执行条例(EU 2023/956)附件三的核算边界定义。直接排放(Scope 1)包括生产过程中燃料燃烧和工艺排放;间接排放(Scope 2)仅限于生产过程消耗的外购电力。明确划定"系统边界"后,建立逐工序的排放分配矩阵,避免遗漏或重复计算。

错误2:设施信息不完整

问题描述:多个案例显示,中国出口商将集团总部地址填写为生产设施地址,或将两个不同地址的工厂数据合并为一个设施申报。CBAM登记册要求设施信息唯一且可追溯至具体生产地点。

纠错方法:按照实际生产地点建立设施档案,包括WGS84坐标、当地工商登记地址(中英文对照)及联系人信息。如企业在多地有生产设施,需分别注册,不得合并申报。

错误3:排放因子选取不当

问题描述:这是风险等级最高的错误之一。许多企业直接引用中国国家发改委发布的区域电网排放因子,而欧盟CBAM规定优先使用实际测量值,在无实测值的情况下才允许使用欧盟或国际认可的默认因子。中国区域电网因子不在欧盟认可范围内,直接使用将导致申报数据不被认可。

纠错方法:建立企业能源消耗实测体系,优先取得经认可第三方核查的实际电耗数据。若暂时无法实测,应查阅欧盟CBAM执行条例附录中的默认值表,选取对应产品类别的官方默认因子。从ISO 14064最佳实践角度看,企业应建立"数据质量层级",从实测值→行业均值→国际默认值依次降级使用,并在报告中说明数据来源。

错误4:直接/间接排放边界混淆

问题描述:CBAM对不同产品类别的间接排放处理规则不同。例如,钢铁和铝材产品在过渡期需要同时申报直接和间接排放,但部分企业误将所有产品按同一规则处理。这与ISO 14064温室气体核算与报告最佳实践中强调的"边界设定一致性"原则完全吻合——不同组织类型与运营边界的选取必须有据可查。

纠错方法:对照CBAM执行条例附件三的产品分类表,逐类确认间接排放是否纳入申报范围,并在申报系统中正确勾选对应选项。

错误5:报告期与生产期不匹配

问题描述:CBAM季度申报的时间窗口(每季度结束后1个月内)与企业内部生产数据统计周期往往不一致,导致部分企业以前一季度或下一季度数据替代当期数据。

纠错方法:建立与CBAM申报周期对齐的内部数据采集日历,提前规划数据汇总节点。建议将数据采集截止日期设定在季度末前10个工作日,预留数据审核与申报时间。

错误6:过度依赖默认值

问题描述:欧盟CBAM默认值是基于欧盟平均排放强度设定的,通常高于中国先进产能的实际排放水平。全程使用默认值虽然简单,但会导致碳价大幅高于实际应缴金额,增加企业不必要的合规成本。

纠错方法:投入资源建立实测数据体系,将节省的碳成本与建立测量体系的投入进行成本效益分析。根据我们的实务经验,对于排放强度较低的先进产能而言,实测值通常显著低于默认值,合规成本节约空间可观。

如需系统了解如何通过合规策略控制CBAM总体成本,建议参考2026年下半年CBAM合规成本控制五步法:证书购买节奏与减排技改的联动策略,其中对证书购买节奏与技改路径有详细的量化分析。

错误7:进口商EORI号填写错误

问题描述:EORI(Economic Operators Registration and Identification)号是欧盟进口商的唯一识别码,也是CBAM申报系统的关键关联字段。部分中国出口商直接填写错误格式或过期EORI号,导致申报无法与进口商账户匹配,造成申报失败。

纠错方法:在提交申报前,务必向欧盟进口商确认当前有效的EORI号,并在CBAM登记册中验证格式(通常为国家代码+数字,如DE123456789)。

错误8:核查机构资质问题

问题描述:CBAM执行条例要求核查机构须获得欧盟成员国主管机构认可,或符合特定国际认可标准。部分中国企业引用了未被认可的国内第三方机构出具的核查报告,导致排放数据有效性存疑。

纠错方法:优先选择持有ISO 14065认证、且在欧盟成员国注册或与欧盟认可机构存在合作关系的核查机构。如已使用不合规机构报告,应尽快启动重新核查流程。推荐查阅ESG报告与环境审计师认可资质的最新官方名单,这也是国际ESG标准可持续报告推荐认证实践中的基本要求。

错误9:多设施数据汇总失误

问题描述:当同一产品由多个工厂生产时,需要按产量加权计算综合碳强度,而非简单求和或取平均值。错误的汇总方法会导致单位产品碳排放数据失真。

纠错方法:建立分设施碳排放台账,记录各设施的产量与对应排放量,按产量权重计算综合排放强度后再填入申报系统。建议使用标准化的Excel模板或碳管理软件辅助计算,降低人为计算错误风险。

错误10:修正申报流程不当

问题描述:发现错误后,部分企业直接在新一季度申报中"合并修正",而非通过CBAM登记册的正式修正申报(Amendment)功能提交更正。这种做法不符合欧盟规定,且可能引发主管机构的追溯审查。

纠错方法:一旦发现历史申报存在重大错误,应立即通过CBAM过渡登记册的修正功能提交修正申报,并附上错误说明与更正依据文件。同时建议主动告知欧盟进口商,协同配合主管机构可能的后续核查。

此外,对于正在评估整体合规风险的企业,制造企业嵌入式碳核算数据质量提升指南:本季度CBAM报告准确性自查框架提供了系统性的数据质量自查工具,可作为日常申报质量管控的辅助参考。

ALT: 中国出口商CBAM注册申报十大错误类型排放因子核查机构纠错流程图ISO 14064合规

进阶理解:CBAM申报中的三大深层认知误区

误区一:CBAM只是进口商的事,制造商只需提供数据

许多中国制造商认为,只要将数据提供给欧盟进口商即可,申报责任在对方。但实际上,CBAM数据的质量与真实性最终溯源至生产端。进口商依赖制造商提供的数据申报,一旦数据存在问题,双方都将面临合规风险。建议制造商主动建立数据质量管理体系,而非被动配合。

误区二:过渡期数据"差不多就行",正式期再认真

过渡期申报数据已被欧盟主管机构存档,并将作为2026年正式期证书核算的参考基准。数据一致性是CBAM审查的重点之一,过渡期数据质量越差,正式期面临的溯源审查压力越大。

误区三:与FSC认证、GRS/RCS认证等绿色标准无关

CBAM的本质是对碳排放的核算与报告,其底层逻辑与FSC认证的供应链溯源、GRS/RCS认证的原料来源核查,以及OEKO-TEX Standard 100认证的化学品检测申报思路高度相似——都要求企业建立可追溯、可验证的数据管理体系。具备绿色认证经验的企业,在CBAM数据管理上通常有明显优势,因为其内部已形成文档化、规范化的合规管理习惯。

常见问题 FAQ

Q1:如何在组织内部推行ISO 14064标准的最佳实践?

ISO 14064是CBAM排放核算的重要参考标准之一。在组织内部推行的最佳实践包括:首先明确盘查边界(组织边界与运营边界),其次建立数据采集程序并分配责任部门,再次选取符合国际惯例的排放因子数据库,最后通过第三方核查提升数据可信度。对于制造企业,建议将ISO 14064盘查与CBAM申报周期对齐,实现"一套数据、双向合规"。

Q2:CBAM申报中使用欧盟默认值是否合法?

合法,但有条件。欧盟CBAM执行条例明确允许在无法获取实际测量数据的情况下使用官方默认值。然而,默认值通常基于欧盟平均排放强度,高于多数中国先进产能的实际水平。使用默认值意味着将支付更高的碳成本。建议企业评估实测体系的建设成本与碳成本节省空间,作出数据化决策。

Q3:发现历史申报有误,修正申报需要多长时间,会有罚款吗?

修正申报的处理周期因欧盟成员国主管机构不同而有所差异,通常在数周至数月之间。过渡期内,欧盟对善意纠错持相对宽容态度,但频繁或重大错误仍可能触发审查。建议在发现错误后第一时间启动修正流程,并准备完整的错误说明文件与更正依据,主动沟通优于被动等待。目前欧盟尚未对过渡期申报错误设定统一罚款标准,但正式期(2026年起)的违规成本将显著提高。

总结

CBAM申报对中国出口商而言是一项系统性合规工程,而非简单的数据填报任务。本文梳理的十大错误类型揭示了三个共同规律:

一、数据质量是核心:无论是排放因子选取、设施信息准确性还是核查机构资质,所有高风险错误都指向数据可信度这一根本问题。

二、体系建设优于临时应对:具备完善碳管理体系的企业,在CBAM申报中错误率显著更低。借鉴ISO 14064最佳实践建立内部GHG盘查体系,是降低申报风险的根本路径。

三、过渡期数据影响深远:不要低估过渡期申报的合规价值,历史数据质量将直接影响2026年正式期的合规负担与碳成本水平。

建议企业对照本文的错误清单,在下一季度申报前完成全面自查,并考虑引入专业顾问进行数据质量审核。

需要专业支持?易碳科技助您规避CBAM申报风险

易碳科技(www.58tanjiaoyi.com)专注于服务出口型制造企业的CBAM合规与碳管理体系建设。我们的团队具备10年以上跨境电商与可持续认证实务经验,熟悉中国制造商在CBAM申报中的实际痛点,可为您提供从数据质量审核、核查机构对接到申报材料准备的全链路支持。如您正面临申报困惑或希望进行专业风险评估,欢迎访问 www.58tanjiaoyi.com 与我们联系。

参考资料

- 欧盟委员会. "CBAM Regulation (EU) 2023/956 - Carbon Border Adjustment Mechanism".

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en - 国际标准化组织(ISO). "ISO 14064: Greenhouse gases — Specification with guidance".

https://www.iso.org/standard/66453.html - 欧盟委员会. "CBAM Transitional Registry — Guidance for Declarants".

https://climate.ec.europa.eu/eu-action/eu-emissions-trading-system-eu-ets/carbon-border-adjustment-mechanism_en - GHG Protocol. "Corporate Standard: Greenhouse Gas Protocol".

https://ghgprotocol.org/corporate-standard - 中华人民共和国生态环境部. "温室气体排放核算与报告相关标准".

https://www.mee.gov.cn/

注:标准与法规可能随时更新,请以官方最新公告或专业顾问评估为准。

本文由易碳科技内容团队整理。团队具备10年以上跨境电商与可持续认证实务经验,长期研究Amazon Climate Pledge Friendly、FSC、GRS/RCS、OEKO-TEX Standard 100与ClimatePartner等主题,并持续追踪官方规则更新与卖家实操问题。

注:不同产品、类目、站点与供应链情况可能影响最终适用路径,请以官方最新公告或专业顾问评估为准。